MFクラウド確定申告![]() も今年で4年目です。

も今年で4年目です。

毎月、入力しているので、年末にやることも慣れてきました。

- 経過勘定のみ振替処理

- 減価償却費の計上

- 国税庁のページから確定申告(サラリーマン)

月次の記帳

毎月月末になると売上、経費などをまとめて入力します。

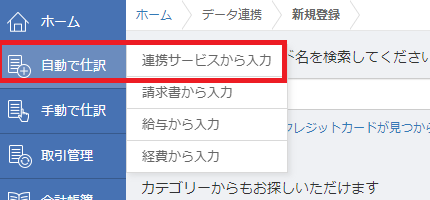

基本は「連携サービスから入力」で、取り込みして「○○月分」など入れて終わりです。

売上(不動産収入)

自動で仕訳をクリックすると、このような感じになります。

赤枠・・・ショートバージョン。1行で入力が終わります。「切替」ボタンで青枠が開いたり、閉じたりします。

青枠・・・わたしがいつも3行に分けて入力するので、この形式で「登録」(右下)してます。

クリックすると大きく、ESCで戻ります。

入力したあとは、もう一度「手動で仕訳」で確認します。

入金は56,700円なのですが、手数料を引かれているのでそれを記帳するため3行になってます。

「未確定勘定」があると、保存はできても、確定申告するのに「次年度繰越」できませんので、この科目は、かならず他の勘定へ変更しましょう。

諸口はClearing Account/通過勘定のため、ネットゼロとなり、考えなくてOKです。

しょくち、と言います。

![]()

経費の記帳

交通費 通信費などがあります。

これは手入力してます。なぜかというと、わたしのケータイ代とwifiの口座から引き落としで、週末のみ稼働という意味で、かかった経費の20%を計上しているからです。

また、最初は小口現金から支払うことにしていたのですが、途中で面倒になり

「事業主借」勘定を使うことに。楽です~。

この事業主借は、事業の用に使った費用を個人の口座から引き落とし、もしくは、支払いした場合に使ってます。

確定申告ソフトを使っていると、期末に自動で事業主借、事業主貸を元入金に振替処理してくれるので、わたしたちは特段何もしなくて良いです。

資本金と似たようなものなのですが、変動するところがちょっと違います。

期末の記帳

期末は経過勘定と減価償却費の入力をします。

期末は経過勘定と減価償却費の入力をします。

エクセルにメモして忘れないようにしています。

12月まで入力したあとに、adjustment列で当期に発生したものだけ、調整して、最終的な年度の金額を算出します。

翌期に修正、は 「次年度繰越」したあと、1月に振替処理をするものを、予めメモしてます。

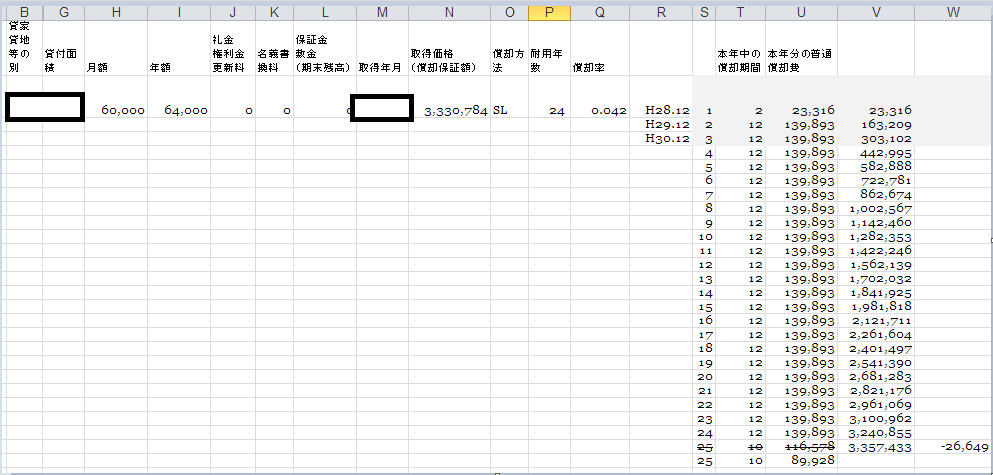

減価償却費

減価償却費は美味しいです、とっても。

ユリ

ユリ購入時に計算しておき、1年ごとに入力するだけ。

こんな感じです。14万円ほどが、利益から差し引いていいんです。

経過勘定

火災保険、支払利息、前払費用、未払金などを記帳します。

火災保険・地震保険は5年もしくは10年で支払い済みのため、当期は前払費用に計上されている金額から1年分を経費にする。

今年は4年目なので、

| 支払保険料 | 1,488 | 前払費用 | 1,488 |

| 支払保険料 | 3,236 | 前払費用 | 3,236 |

利息が毎月の月末に口座振替とすると、銀行によっては翌1月に12月分を引き落とししたりするため、期ズレが発生します。

私が借りていた公庫はそうでした。

そのため、12月にはこのように、当期分の費用です、でも支払ってないよ、と記帳して

| 支払利息 | 5,000 | 未払金 | 5,000 |

1月に、利息についての口座引き落としがあるので、口座振替時にこのようにするか(わたしはこっち派)

| 未払金 | 5,000 | 普通預金 | 5,000 |

もしくはこちらで、1月の「支払利息」がなくなるようにします。

| 支払利息 | 5,000 | 普通預金 | 5,000 |

| 未払金 | 5,000 | 支払利息 | 5,000 |

といった感じで、毎月末に計上するのと、期末だけ計上するのが終わったら国税庁のHPにいって、必要事項を入力。

国税庁のサイト

わたしはサラリーマンの給与で、11月に年末調整をします。

必ず確定申告はするとわかっているのですが、個人の生命保険など、先にやってしまえるものは、やっておきたいので。

用意するのは、これくらいです。

- 不動産等の収入を1年分入力した資料(MFクラウド)

- サラリーマンの源泉徴収票

- 病院にかかった明細(領収証は自分で保管、提出するのは明細のみでOK)

- 寄付金などの領収証(ふるさと納税)

半日あれば、入力おわって、印刷までいけるかと。

税務署では平日いけない人のために日曜日にやってくれる日にちがあるので、聞いておくのがよいです。

入力の仕方とかチェックしてもらいたいなど、並ぶと1時間とかでは済まない可能性があるので、印刷して提出するだけにするのがおすすめです。

もし聞きたいことがあるなら、あさイチで行く、など混まない時間帯に行くようにしましょう。

日々、会計ソフト(クラウド)に入力して、確定申告にかける時間を最小限にするのが望ましいです!

\分かりやすくどこでもできるMFクラウドがおすすめ/

![]()

コメント